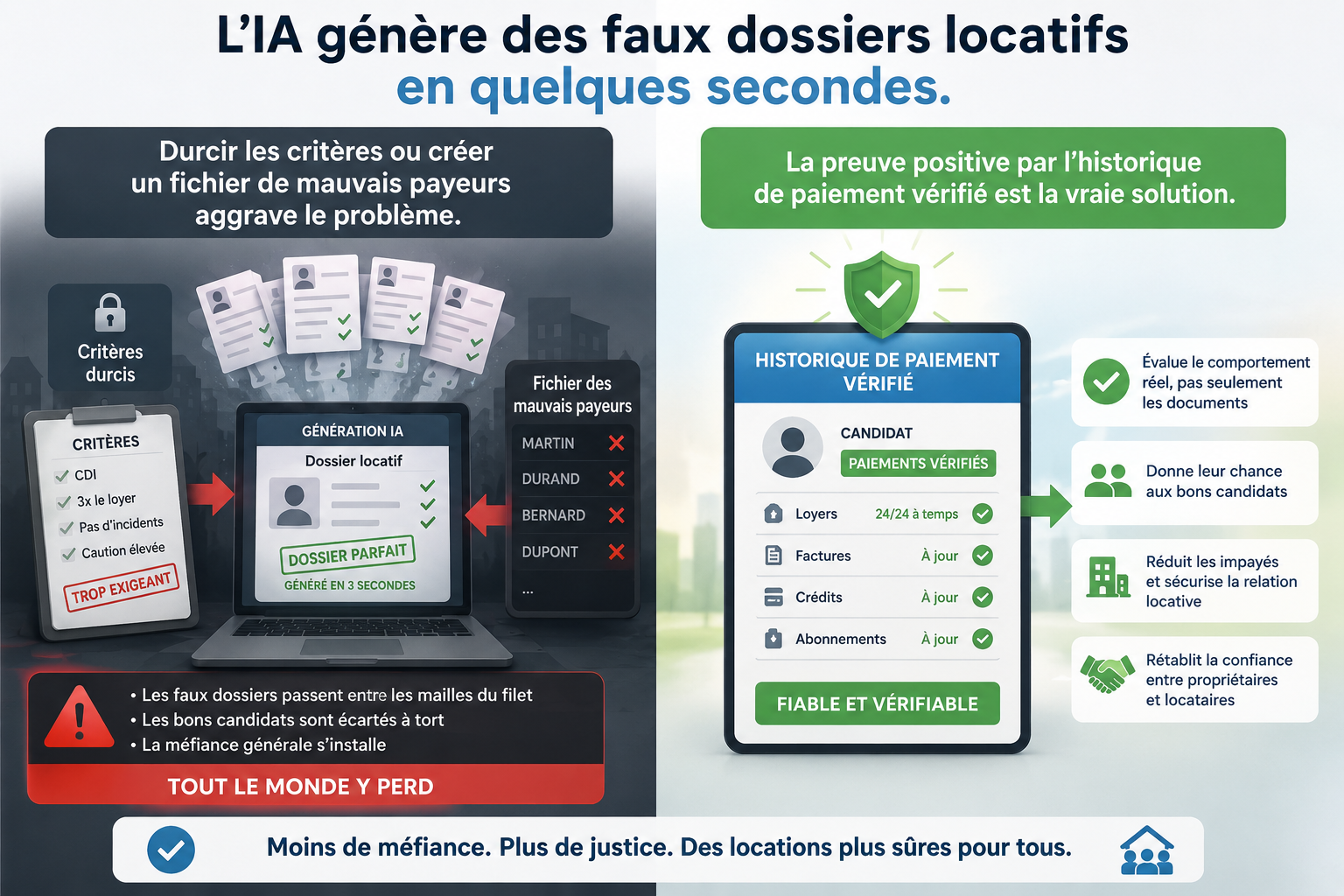

Het juiste antwoord op documentfraude gegenereerd door AI is niet om de selectiecriteria strenger te maken, noch om een bestand van wanbetalers aan te leggen. Het gaat erom de logica te veranderen: overstappen van het vermoeden van betrouwbaarheid op basis van vervalbare documenten naar het bewijs van werkelijk betalingsgedrag, waargenomen over een periode.

Waarom exploderen valse huurdossiers in Frankrijk en België?

De huurmarkt in Frankrijk en België staat onder extreme druk. In de meest gespannen gebieden overtreft de vraag ruimschoots het beschikbare aanbod, en de druk op huurkandidaten is zo groot geworden dat sommigen de grens overschrijden. Volgens een onderzoek uitgevoerd door FLASHS voor Zelok in juni 2025 bij 2.000 Fransen, erkent 26% van de huurders al onjuiste informatie in hun dossier te hebben verstrekt. Bij 18-24-jarigen geeft 21% toe een opgeblazen loonbriefje te hebben voorgelegd en 19% een vervalst arbeidscontract.

Deze praktijk is niet het gevolg van een algemene criminele intentie. Het is een reactie op een selectiesysteem dat zo veeleisend is geworden dat het mechanisch een groot deel van nochtans betrouwbare kandidaten uitsluit. Loonbriefjes zijn de meest frequent vervalste documenten, gevolgd door arbeidscontracten en belastingaanslagen. En vandaag heeft generatieve AI de schaal van het probleem veranderd: een visueel onberispelijk document wordt in enkele seconden gemaakt, zonder bijzondere technische vaardigheden.

De gevolgen voor verhuurders en makelaars zijn direct: een visueel 'proper' document is niet langer een garantie voor authenticiteit. Zelfs grondige handmatige verificatie bereikt haar grenzen bij steeds geavanceerdere vervalsingen.

Bewijs je huurbetrouwbaarheid, of controleer die van een kandidaat

Strengere selectiecriteria: een schijnoplossing

Geconfronteerd met deze realiteit bestaat de instinctieve reactie van de markt erin de drempels te verhogen: een vast contract eisen, een waarborg, inkomsten die drie of vier keer het huurbed bedragen, of zelfs beide tegelijk. Deze logica is begrijpelijk, maar produceert twee goed gedocumenteerde perverse effecten.

Eerste effect: ze sluit betrouwbare huurders met atypische profielen uit. Een zelfstandige met tien jaar stabiele activiteit, een freelancer die zijn huur al jaren zonder falen betaalt, een gepensioneerde met bescheiden maar regelmatige inkomsten, of nog een kandidaat die uit het buitenland terugkeert zonder Belgische of Franse belastingaanslag – ze worden allemaal geweerd, niet omdat ze slechte betalers zijn, maar omdat hun documenten niet overeenstemmen met het verwachte model. De opmerking van een gebruiker op een forum voor verhuurders vat de situatie goed samen: "NIEMAND wil aan mij verhuren, zelfs de beschimmelde koten niet, ondanks 4.000 euro maandelijkse inkomsten", bij gebrek aan klassieke loonbriefjes.

Tweede effect: ze voedt de fraude die ze beweert te bestrijden. Hoe hoger en stijver de criteria, hoe meer de kandidaat die ze niet op natuurlijke wijze haalt, wordt aangezet om ze te omzeilen. Door systematisch een vast contract met meerdere keren de huur te eisen, creëert de markt zelf de vraag naar valse documenten. Vervalsing wordt een rationele reactie op eisen die als willekeurig worden ervaren.

Het bestand van wanbetalers: een negatieve logica met twee scherpe kanten

Het andere antwoord dat door een deel van de sector wordt voorgestaan, is de oprichting van een bestand dat huurders met betalingsachterstanden registreert, toegankelijk voor vastgoedprofessionals. In Frankrijk heeft het project genaamd "lijst Arthel", op een bepaald moment gesteund door de FNAIM, dit debat gekristalliseerd. Het werd uiteindelijk opgegeven vanwege de omvang van de protesten.

De Confédération Nationale du Logement heeft in dit bestand "een aantasting van de privacy en een bijkomende barrière voor toegang tot huisvesting" aangeklaagd. De CNIL herinnerde aan het belang van naleving van de GDPR en uitte haar bezorgdheid over de risico's van discriminatie en stigmatisering. De CLCV oordeelde op haar beurt dat zo'n bestand "een bron van discriminatie en stigmatisering" was.

Naast de controverse vertoont de logica van dit type instrument een structurele zwakte: het identificeert achteraf foutief gedrag uit het verleden, zonder positief waardering toe te kennen aan betrouwbaar gedrag uit het verleden. Een huurder die niet in het bestand voorkomt, is niet bewezen betrouwbaar; hij is eenvoudigweg niet gesignaleerd. Dat is niet hetzelfde.

Bovendien creëert dit type bestand mechanisch een segmentatie van de markt: aan de ene kant de zogenaamde "premium" profielen waarvoor makelaars vechten, aan de andere kant de niet-gedekte of gesignaleerde profielen die worden teruggedrongen naar de minst gereguleerde segmenten van het huurpark, daar juist waar valse dossiers het makkelijkst welig tieren.

Open Banking: de data die niet vervalst kan worden

Er bestaat een andere weg. Die berust op een eenvoudige vaststelling: als declaratieve documenten vervalst kunnen worden, komen banktransactiegegevens rechtstreeks van de bank. Ze passeren niet via een bewerkbare PDF. Ze zijn niet afhankelijk van de goede wil van een fictieve werkgever. Ze weerspiegelen wat er werkelijk is gebeurd, maand na maand.

Dat is precies wat de Europese richtlijn PSD2, die in 2019 in Frankrijk en België in werking trad, mogelijk maakt. Deze regelgeving regelt Open Banking: met de expliciete en herroepbare toestemming van de rekeninghouder kan een erkende dienstverlener via een beveiligde API alleen-lezen toegang krijgen tot bankbetalingsgegevens. Geen schrijftoegang, geen geldbeweging, geen zicht op spaargeld of andere uitgaven dan die expliciet gedeeld worden.

Toegepast op verhuur maakt dit kanaal het mogelijk om de enige vraag te beantwoorden die er echt toe doet voor een verhuurder: heeft deze kandidaat zijn huur betaald, op de voorziene datum, over een bepaalde periode? Geen vermoeden, geen extrapolatie op basis van een arbeidscontract: een directe waarneming van werkelijk betalingsgedrag.

Voor KYC en inkomensverificatie is Open Banking overigens volgens sectorspecialisten "de meest betrouwbare weg" geworden, juist omdat de gegevens "rechtstreeks van de bank worden ontvangen, zonder risico op PDF-documentfraude".

De Tecto Score: positief bewijs, geen vermoeden

Op deze logica heeft ImmoTecto de Tecto Score gebouwd. Het gaat er niet om in te schatten wat een huurder geacht wordt te kunnen betalen op basis van declaratieve documenten. Het gaat erom te certificeren wat hij effectief heeft betaald, in feite, over een waargenomen periode die kan oplopen tot vijf jaar.

De Tecto Score analyseert uitsluitend het betalingsgedrag van de huur: de werkelijke betaaldatum vergeleken met de contractuele vervaldatum. Niets anders. Noch de inkomsten, noch de uitgaven, noch het spaargeld, noch het rekeningsaldo, noch het type arbeidscontract, noch de nationaliteit, noch de leeftijd. De score loopt van 0 tot 100, met tot 10 bonuspunten: +3 voor detectie van een permanente betalingsopdracht voor de huur, +7 voor bankloyaliteit van meer dan 12 maanden. Hij wordt gepresenteerd in leesbare labels: Excellent, Zeer goed, Goed, Gemiddeld, Te verbeteren.

Drie verzamelkanalen zijn cumuleerbaar, naar keuze van de huurder:

- De Open Banking-verbinding (PSD2, alleen-lezen, geïnitieerd en herroepbaar door de huurder), die het Geverifieerd niveau geeft.

- De import van rekeninguittreksels in PDF- of CSV-formaat, geanalyseerd door onze AI voor controle van overeenstemming, die het Basis niveau geeft.

- Screenshots van de bankapplicatie, eveneens onderworpen aan overeenstemmingscontrole door onze AI, Basis niveau.

De combinatie van de drie kanalen bereikt het Gecertificeerd niveau, het hoogste. Anciënniteitsterren geven de diepte van de geschiedenis aan: één ster voor 1 tot 12 maanden, twee sterren voor 13 tot 18 maanden, drie sterren voor 24 maanden en daarboven. Recente betalingen krijgen meer gewicht in de berekening.

Voor kandidaten zonder huurgeschiedenis is een startervariant voor eerste huurders beschikbaar.

Wat de Tecto Score niet is: hij vormt geen garantie voor toekomstige betaling, noch een huurgarantieverzekering. Hij certificeert betalingsgedrag waargenomen over een bepaalde periode, op basis van gegevens die in real-time controleerbaar zijn door de ImmoTecto-servers. Het is een bewijs, geen belofte.

In overeenstemming met de anti-discriminatiewetgeving die van toepassing is in Frankrijk en België, kan de Tecto Score nooit het enige selectiecriterium voor een huurder zijn. De huurder heeft recht op uitleg, betwisting en menselijke herziening, zoals bepaald in artikel 22 van de GDPR. De professional ziet alleen wat de huurder expliciet heeft gekozen te delen, sectie per sectie.

Hoe werkt de TectoPass concreet voor makelaars en verhuurders?

De score is geïntegreerd in de TectoPass, een gecertificeerd en draagbaar PDF-paspoort dat de huurder voor 0 EUR genereert. Dit document is onmiddellijk raadpleegbaar via QR-code of numerieke code, zonder dat de professional die het raadpleegt een ImmoTecto-account nodig heeft. Het bevat de Tecto Score, de gevalideerde documenten, de waarborgen en de stiptheidsgeschiedenis.

De TectoPass is 40 dagen geldig en 3 maanden regenereerbaar. De huurder kiest precies wat hij deelt, sectie per sectie, en ziet wie zijn pass heeft geraadpleegd. De stap wordt volledig op initiatief van de huurder genomen: hij is degene die zijn dossier samenstelt en ervoor kiest zijn betrouwbaarheid te bewijzen, wat de juridische basis van het model vormt.

Voor makelaars maakt het Access-abonnement (vanaf 99 EUR excl. btw/maand) verificatie van de TectoPass via QR-code of code mogelijk. De Starter- en Premium-abonnementen geven toegang tot het verspreiden van advertenties en, voor het Premium-abonnement, tot de huurdersindex die het mogelijk maakt reeds geverifieerde huurders rechtstreeks te zoeken en te contacteren. Voor verhuurders maakt een Essentiel-aanbod van 59,99 EUR incl. btw in eenmalige betaling het mogelijk een advertentie te publiceren en toegang te krijgen tot drie TectoPass-raadplegingen. Volledige details zijn beschikbaar op onze tariefpagina.

De logica van positief bewijs versus de logica van negatief bestand

Het onderscheid is fundamenteel. Een bestand van wanbetalers vertrekt vanuit een positief vermoeden: iedereen is betrouwbaar totdat het tegendeel bewezen is. Het bewijs van het tegendeel komt altijd te laat, na een achterstand, na een procedure, na schade.

De Tecto Score keert deze logica om. Hij vraagt de huurkandidaat zijn betrouwbaarheid positief te bewijzen op basis van waarneembare gegevens, nog voordat de huurovereenkomst wordt ondertekend. Geen vermoeden, geen stigmatisering, geen uitsluiting bij voorbaat van atypische profielen. Een zelfstandige die zijn huur al drie jaar op een vaste datum betaalt, krijgt een hoge Tecto Score, wat zijn loonbriefjes ook mogen zijn. Het is de realiteit van zijn gedrag die spreekt, niet de vorm van zijn arbeidscontract.

Het is precies deze paradigmaverschuiving die ImmoTecto verdedigt: minder documenten die vervalst worden, meer gegevens die geverifieerd worden.

Bent u verhuurder, beheerder of huurder? Ontdek hoe u een gecertificeerd dossier kunt samenstellen of raadplegen via de TectoPass of lees meer over hoe het werkt. Voor makelaars, raadpleeg onze specifieke aanbiedingen.

FAQ

Garandeert de Tecto Score dat een huurder zijn huur zal betalen?

Nee. De Tecto Score certificeert betalingsgedrag waargenomen over een bepaalde periode, tot vijf jaar geschiedenis. Hij bewijst betrouwbaarheid uit het verleden op basis van gegevens die in real-time controleerbaar zijn, maar vormt geen garantie voor toekomstige betaling noch een huurgarantieverzekering. Het is een bewijs, geen belofte.

Geeft de Open Banking-verbinding toegang tot alle bankgegevens van de huurder?

Nee. De Open Banking-verbinding wordt door de huurder geïnitieerd, is alleen-lezen en wordt gereguleerd door de PSD2-richtlijn. ImmoTecto analyseert alleen huurbetalingen: noch inkomsten, noch uitgaven, noch spaargeld, noch saldo. De huurder kan de toegang op elk moment herroepen.

Kan een huurder zonder vast contract een goede Tecto Score krijgen?

Ja. De Tecto Score houdt geen rekening met het type arbeidscontract, noch met inkomsten, noch met enig socio-demografisch criterium. Alleen het betalingsgedrag van de huur wordt geanalyseerd. Een zelfstandige, een freelancer of een gepensioneerde die zijn huur op een vaste datum betaalt, kan een Excellente score krijgen.

Vervangt de Tecto Score de andere selectiecriteria voor een huurder?

Nee, en dat is een niet-onderhandelbaar juridisch punt. In overeenstemming met de anti-discriminatiewetgeving die van toepassing is in Frankrijk en België, kan de Tecto Score nooit het enige selectiecriterium zijn. Hij komt het huurderdossier aanvullen, niet vervangen. De huurder heeft recht op uitleg en betwisting (art. 22 GDPR).

Hoeveel kost de Tecto Score voor een huurder?

Toegang tot het platform, het samenstellen van het dossier, de berekening van de Tecto Score en het genereren van de TectoPass zijn voor 0 EUR voor de huurder, zonder abonnement. De monetisering van ImmoTecto is uitsluitend B2B, bij makelaars en verhuurders.

Bronnen

- Studie FLASHS voor Zelok: 26% van huurders geeft toe onjuiste informatie in hun dossier te hebben verstrekt, Foncia / Zelok / FLASHS, 2025, studie

- Vals huurderdossier 2026: opsporen en verifiëren, Foncia, 2026, pers

- Trend 2025-2026: valse documenten worden steeds professioneler dankzij generatieve AI, Docapass, 2025, rapport

- Valsheid in geschrifte: artikel 441-1 van het Franse Wetboek van Strafrecht, 3 jaar gevangenisstraf en 45.000 € boete, Proplio / Frans Wetboek van Strafrecht, 2025, officieel

- Huurders wanbetalers: binnenkort op een lijst? Lijst Arthel en reacties (CNL, CLCV, CNIL), Kaliz, 2022, pers

- De oprichting van een nationaal bestand van huurders wanbetalers verdeelt, La-loi-pinel.com, 2023, pers

- Bestaat er een zwarte lijst van huurders wanbetalers?, BailFacile, 2025, rapport

- Open Banking & KYC: wat PSD2 verandert voor uw traject in 2026, Datakeen, 2026, rapport

- Open banking in Frankrijk, ACPR-onderzoek 2024, ACPR / Banque de France, 2025, officieel

- Open Finance ten dienste van Kredietscoring, Centre des Professions Financières, 2024, studie

- Huurcrisis in Île-de-France: valse dossiers exploderen, MySweetimmo, 2026, pers

- Woningen: de jacht op valse huurdossiers, France Info / France 2, 2025, pers

Klaar om met vertrouwen te verhuren? Maak je Tecto Score of controleer een kandidaat

Beschikbaar in andere talen

Gerelateerde artikelen

Registratie van de huurovereenkomst in België: complete gids 2026

Wie moet de huurovereenkomst in België registreren, binnen welke termijn, bij welke dienst en welke sancties riskeert de verhuurder? Overzicht per gewest en praktische tips voor huurders en eigenaars.

RéglementationOpzegtermijn huurcontract in België: volledige termijnen per regio en type huurcontract

Huurder of verhuurder in België: ontdek de exacte opzegtermijnen volgens uw regio (Wallonië, Brussel, Vlaanderen) en uw type huurcontract. Actuele gids 2026.

RéglementationHuurwaarborg in België: volledige regionale vergelijking 2026

Bedragen, vormen, termijnen en verhaal: alles wat huurders en verhuurders moeten weten over de huurwaarborg in Wallonië, Brussel en Vlaanderen in 2026.