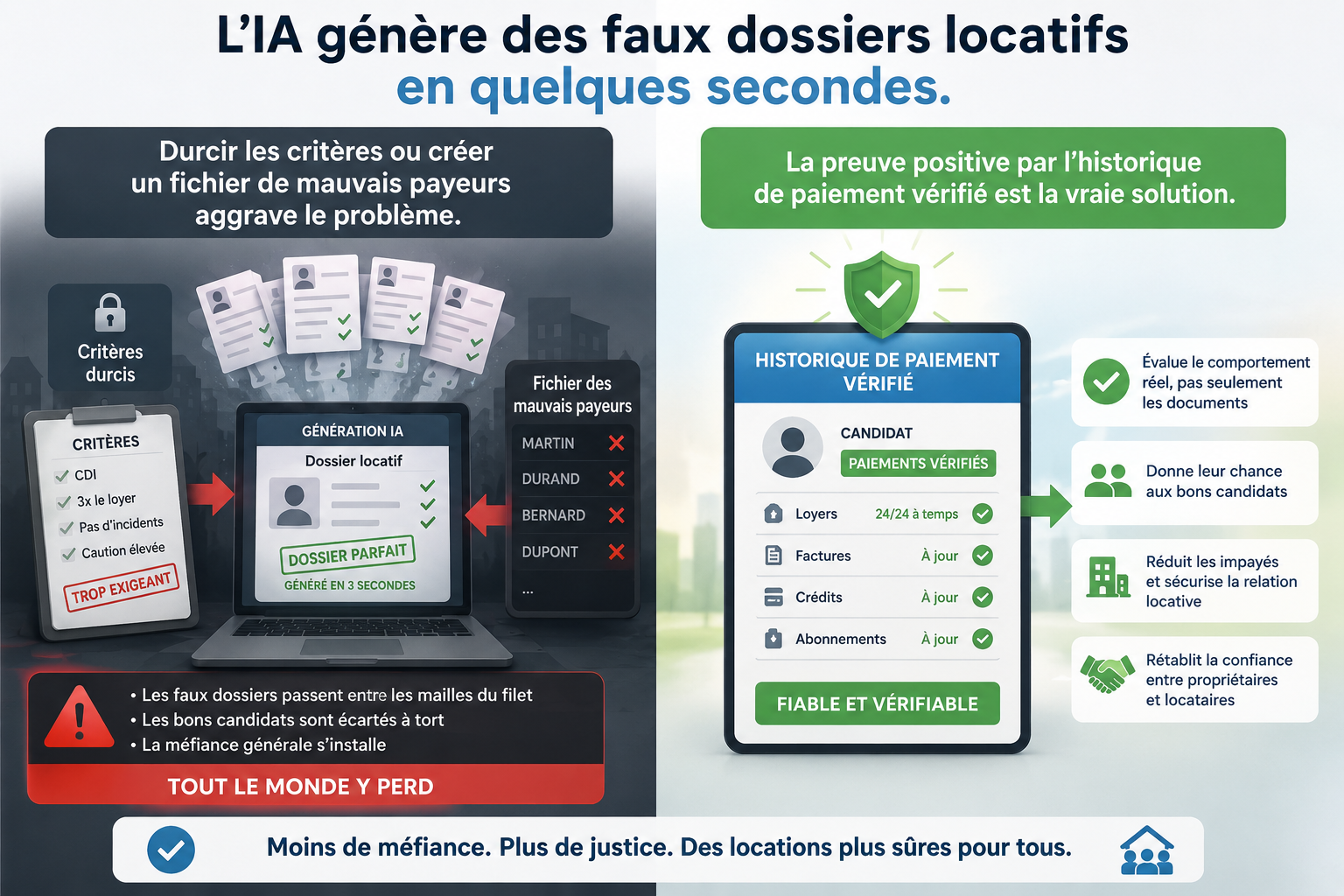

La bonne réponse à la fraude documentaire générée par IA n'est pas de rendre les critères de sélection plus sévères, ni de créer un fichier de mauvais payeurs. C'est de changer de logique : passer de la présomption de fiabilité sur des documents falsifiables à la preuve d'un comportement de paiement réel, observé dans le temps.

Pourquoi les faux dossiers locatifs explosent en France ?

Le marché locatif français est sous tension extrême. Dans les zones les plus tendues, la demande dépasse largement l'offre disponible, et la pression sur les candidats locataires est devenue telle que certains franchissent la ligne. Selon une étude réalisée par FLASHS pour Zelok en juin 2025 auprès de 2 000 Français, 26 % des locataires reconnaissent avoir déjà fourni des informations inexactes dans leur dossier. Parmi les 18-24 ans, 21 % admettent avoir présenté une fiche de paie surévaluée et 19 % un contrat de travail falsifié.

Cette pratique n'est pas le fruit d'une intention criminelle généralisée. C'est une réponse à un système de sélection devenu si exigeant qu'il exclut mécaniquement une large part de candidats pourtant fiables. Les fiches de paie sont les documents les plus fréquemment falsifiés, suivies des contrats de travail et des avis d'imposition. Et aujourd'hui, l'IA générative a changé l'échelle du problème : un document visuellement irréprochable se fabrique en quelques secondes, sans compétences techniques particulières.

La conséquence est directe pour les propriétaires et les agences : un document « propre » visuellement n'est plus une garantie d'authenticité. La vérification manuelle, même rigoureuse, atteint ses limites face à des falsifications de plus en plus sophistiquées.

Prouvez votre fiabilité locative, ou vérifiez celle d'un candidat

Durcir les critères de sélection : une fausse bonne idée

Face à cette réalité, la réaction instinctive du marché consiste à élever les barrières : exiger un CDI, un garant, des revenus représentant trois ou quatre fois le montant du loyer, ou encore les deux à la fois. Cette logique est compréhensible, mais elle produit deux effets pervers bien documentés.

Premier effet : elle exclut des locataires fiables au profil atypique. Un indépendant avec dix ans d'activité stable, un intermittent du spectacle qui paye son loyer sans faillir depuis des années, un retraité aux revenus modestes mais réguliers, ou encore un candidat qui revient de l'étranger sans avis d'imposition français, tous se retrouvent écartés non pas parce qu'ils sont mauvais payeurs, mais parce que leurs documents ne correspondent pas au modèle attendu. Le commentaire d'un utilisateur sur un forum de gestionnaires locatifs résume bien la situation : « PERSONNE ne veut me louer, même les baraques toutes moisies, malgré 4 000 euros de revenus mensuels », faute de fiches de paie classiques.

Deuxième effet : elle nourrit la fraude qu'elle prétend combattre. Plus les critères sont élevés et rigides, plus le candidat qui ne les remplit pas naturellement est incité à les contourner. En demandant systématiquement un CDI avec plusieurs fois le loyer, le marché crée lui-même la demande de faux documents. La falsification devient une réponse rationnelle à des exigences perçues comme arbitraires.

Le fichier des mauvais payeurs : une logique négative à double tranchant

L'autre réponse portée par une partie des acteurs du secteur est la création d'un fichier recensant les locataires en impayés, accessible aux professionnels de l'immobilier. En France, le projet dit « liste Arthel », soutenu à un moment par la FNAIM, a cristallisé ce débat. Il a finalement été abandonné face à l'ampleur des contestations.

La Confédération Nationale du Logement a dénoncé dans ce fichier « une atteinte à la vie privée et une barrière supplémentaire à l'accès au logement ». La CNIL a rappelé l'importance du respect du RGPD et exprimé ses réserves sur les risques de discrimination et de stigmatisation. La CLCV a quant à elle jugé un tel fichier « source de discrimination et de stigmatisation ».

Au-delà de la controverse, la logique de ce type d'outil présente une faiblesse structurelle : elle identifie a posteriori un comportement passé défaillant, sans permettre de valoriser positivement un comportement passé fiable. Un locataire absent du fichier n'est pas prouvé fiable, il est simplement non signalé. Ce n'est pas la même chose.

De plus, ce type de fichier crée mécaniquement une segmentation du marché : d'un côté les profils dits « premium » que les agences se disputent, de l'autre les profils non couverts ou signalés qui se retrouvent repoussés vers les segments les moins régulés du parc locatif, là précisément où les faux dossiers prolifèrent le plus facilement.

L'Open Banking : la donnée qui ne se falsifie pas

Il existe une autre voie. Elle repose sur un constat simple : si les documents déclaratifs sont falsifiables, les données bancaires transactionnelles, elles, proviennent directement de la banque. Elles ne passent pas par un PDF modifiable. Elles ne dépendent pas de la bonne volonté d'un employeur fictif. Elles reflètent ce qui s'est réellement passé, mois après mois.

C'est précisément ce que permet la directive européenne DSP2, entrée en vigueur en France en 2019. Cette réglementation encadre l'Open Banking : avec le consentement explicite et révocable du titulaire du compte, un prestataire agréé peut accéder en lecture seule aux données de paiement bancaires via une API sécurisée. Aucune écriture, aucun mouvement de fonds, aucune visibilité sur l'épargne ou les dépenses autres que celles explicitement partagées.

Appliqué à la location, ce canal permet de répondre à la seule question qui compte vraiment pour un bailleur : ce candidat a-t-il payé son loyer, à la date prévue, sur une période donnée ? Pas de présomption, pas d'extrapolation à partir d'un contrat de travail : une observation directe du comportement de paiement réel.

Pour le KYC et la vérification de revenus, l'Open Banking est d'ailleurs devenu, selon les spécialistes du secteur, « la voie la plus fiable » précisément parce que les données sont « reçues directement de la banque, sans risque de fraude documentaire PDF ».

Le Tecto Score : la preuve positive, pas la présomption

C'est sur cette logique qu'ImmoTecto a construit le Tecto Score. Il ne s'agit pas d'évaluer ce qu'un locataire est censé pouvoir payer sur la base de documents déclaratifs. Il s'agit de certifier ce qu'il a effectivement payé, dans les faits, sur une période observée pouvant aller jusqu'à cinq ans.

Le Tecto Score analyse uniquement le comportement de paiement du loyer : la date réelle de paiement comparée à l'échéance contractuelle. Rien d'autre. Ni les revenus, ni les dépenses, ni l'épargne, ni le solde du compte, ni le type de contrat de travail, ni la nationalité, ni l'âge. Le score va de 0 à 100, avec jusqu'à 10 points de bonus : +3 pour la détection d'un ordre permanent de paiement du loyer, +7 pour une fidélité bancaire de plus de 12 mois. Il est présenté en libellés lisibles : Excellent, Très bon, Bon, Moyen, À améliorer.

Trois canaux de collecte sont cumulables, au choix du locataire :

- La connexion Open Banking (DSP2, lecture seule, initiée et révocable par le locataire), qui donne le niveau Vérifié.

- L'import d'extrait de compte au format PDF ou CSV, analysé par notre IA pour contrôle de concordance, qui donne le niveau Basique.

- Les screenshots de l'application bancaire, également soumis au contrôle de concordance de notre IA, niveau Basique.

La combinaison des trois canaux atteint le niveau Certifié, le plus élevé. Des étoiles d'ancienneté indiquent la profondeur de l'historique : une étoile pour 1 à 12 mois, deux étoiles pour 13 à 18 mois, trois étoiles pour 24 mois et au-delà. Les paiements récents sont davantage pondérés dans le calcul.

Pour les candidats sans historique locatif, une variante primo-locataire est disponible.

Ce que le Tecto Score n'est pas : il ne constitue pas une garantie de paiement futur, ni une assurance loyers impayés. Il certifie un comportement de paiement observé sur une période donnée, à partir de données vérifiables en temps réel par les serveurs ImmoTecto. C'est une preuve, pas une promesse.

Conformément à la réglementation anti-discrimination applicable en France, le Tecto Score ne peut jamais constituer l'unique critère de sélection d'un locataire. Le locataire dispose d'un droit d'explication, de contestation et de révision humaine, tel que prévu par l'article 22 du RGPD. Le professionnel ne voit que ce que le locataire a explicitement choisi de partager, section par section.

Comment fonctionne concrètement le Tecto Pass pour les agences et propriétaires ?

Le score est intégré dans le TectoPass, un passeport PDF certifié et portable que le locataire génère à 0 EUR. Ce document est consultable instantanément par QR code ou par code numérique, sans nécessiter de compte ImmoTecto pour le professionnel qui le consulte. Il contient le Tecto Score, les documents validés, les garants et l'historique de ponctualité.

Le TectoPass est valable 40 jours et régénérable pendant 3 mois. Le locataire choisit précisément ce qu'il partage, section par section, et voit qui a consulté son pass. La démarche est entièrement à l'initiative du locataire : c'est lui qui constitue son dossier et choisit de prouver sa fiabilité, ce qui constitue la base juridique du modèle.

Pour les agences, le plan Access (à partir de 99 EUR HT/mois) permet la vérification du TectoPass par QR code ou code. Les plans Starter et Premium donnent accès à la diffusion d'annonces et, pour le plan Premium, à l'annuaire locataire permettant de rechercher et contacter directement des locataires déjà vérifiés. Pour les propriétaires, une offre Essentiel à 59,99 EUR TTC en paiement unique permet de publier une annonce et d'accéder à trois consultations TectoPass. Les détails complets sont disponibles sur notre page tarifs.

La logique de preuve positive contre la logique de fichier négatif

La distinction est fondamentale. Un fichier de mauvais payeurs part d'une présomption positive : tout le monde est fiable jusqu'à preuve du contraire. La preuve du contraire arrive toujours trop tard, après un impayé, après une procédure, après un préjudice.

Le Tecto Score inverse cette logique. Il demande au candidat locataire de prouver positivement sa fiabilité à partir de données observables, avant même que le bail soit signé. Pas de présomption, pas de stigmatisation, pas d'exclusion par défaut des profils atypiques. Un indépendant qui paye son loyer depuis trois ans à date fixe obtient un Tecto Score élevé, quelles que soient ses fiches de paie. C'est la réalité de son comportement qui parle, pas la forme de son contrat de travail.

C'est précisément ce déplacement de paradigme qu'ImmoTecto défend : moins de documents qui se falsifient, plus de données qui se vérifient.

Vous êtes propriétaire, gestionnaire ou locataire ? Découvrez comment constituer ou consulter un dossier certifié via le TectoPass ou apprenez-en plus sur comment ça marche. Pour les agences, consultez nos offres dédiées.

FAQ

Le Tecto Score garantit-il qu'un locataire paiera son loyer ?

Non. Le Tecto Score certifie un comportement de paiement observé sur une période donnée, jusqu'à cinq ans d'historique. Il prouve la fiabilité passée à partir de données vérifiables en temps réel, mais ne constitue pas une garantie de paiement futur ni une assurance loyers impayés. C'est une preuve, pas une promesse.

La connexion Open Banking donne-t-elle accès à toutes les données bancaires du locataire ?

Non. La connexion Open Banking est initiée par le locataire, en lecture seule, et encadrée par la directive DSP2. ImmoTecto n'analyse que les paiements de loyer : ni les revenus, ni les dépenses, ni l'épargne, ni le solde. Le locataire peut révoquer l'accès à tout moment.

Un locataire sans CDI peut-il obtenir un bon Tecto Score ?

Oui. Le Tecto Score ne prend en compte ni le type de contrat de travail, ni les revenus, ni aucun critère socio-démographique. Seul le comportement de paiement du loyer est analysé. Un indépendant, un intermittent ou un retraité qui paye son loyer à date fixe peut obtenir un score Excellent.

Le Tecto Score remplace-t-il les autres critères de sélection d'un locataire ?

Non, et c'est un point légal non négociable. Conformément à la réglementation anti-discrimination applicable en France, le Tecto Score ne peut jamais être le seul critère de sélection. Il vient compléter le dossier locataire, pas le remplacer. Le locataire dispose d'un droit d'explication et de contestation (art. 22 RGPD).

Combien coûte le Tecto Score pour un locataire ?

L'accès à la plateforme, la construction du dossier, le calcul du Tecto Score et la génération du TectoPass sont à 0 EUR pour le locataire, sans abonnement. La monétisation d'ImmoTecto est exclusivement B2B, auprès des agences et des propriétaires.

Sources

- Étude FLASHS pour Zelok : 26 % des locataires admettent avoir fourni des informations inexactes dans leur dossier, Foncia / Zelok / FLASHS, 2025, etude

- Faux dossier locataire 2026 : détecter et vérifier, Foncia, 2026, presse

- Tendance 2025-2026 : les faux documents sont de plus en plus professionnels grâce à l'IA générative, Docapass, 2025, rapport

- Faux et usage de faux : article 441-1 du Code pénal, 3 ans d'emprisonnement et 45 000 € d'amende, Proplio / Code pénal français, 2025, officiel

- Locataires mauvais payeurs : bientôt listés ? Liste Arthel et réactions (CNL, CLCV, CNIL), Kaliz, 2022, presse

- La création d'un fichier national des locataires mauvais payeurs divise, La-loi-pinel.com, 2023, presse

- Existe-il une Liste Noire des Locataires Mauvais Payeurs ?, BailFacile, 2025, rapport

- Open Banking & KYC : ce que la DSP2 change pour vos parcours en 2026, Datakeen, 2026, rapport

- L'Open banking en France, Enquête ACPR 2024, ACPR / Banque de France, 2025, officiel

- L'Open Finance au service du Scoring Crédit, Centre des Professions Financières, 2024, etude

- Crise locative en Île-de-France : les faux dossiers explosent, MySweetimmo, 2026, presse

- Logements : la traque aux faux dossiers de location, France Info / France 2, 2025, presse

Prêt à louer en confiance ? Faites votre Tecto Score ou vérifiez un candidat

Disponible dans d’autres langues

Articles liés

Enregistrement du bail en Belgique : guide complet 2026

Qui doit enregistrer le bail en Belgique, dans quel délai, auprès de quel service et quelles sanctions risque le bailleur ? Tour d'horizon par région et conseils pratiques pour locataires et propriétaires.

RéglementationPréavis de bail en Belgique : délais complets par région et type de bail

Locataire ou bailleur en Belgique : découvrez les délais de préavis exacts selon votre région (Wallonie, Bruxelles, Flandre) et votre type de bail. Guide à jour 2026.

RéglementationGarantie locative en Belgique : comparatif régional complet 2026

Montants, formes, délais et recours : tout ce que locataires et bailleurs doivent savoir sur la garantie locative en Wallonie, Bruxelles et Flandre en 2026.